Здравствуйте уважаемые читатели блога . В мы начали подробный разговор про учет НДФЛ в 1С ЗУП и рассмотрели простейший пример, в котором был представлен полный цикл учета НДФЛ (кстати, про формирование 6-НДФЛ можете почитать в статье ). В том примере исчисление НДФЛ осуществлялось документом «Начисление зарплаты». Сегодня я расскажу, в каких ещё документах возможен расчет НДФЛ, а также мы поговорим о том, какие параметры есть в программе «1С Зарплата и Управление Персоналом» для настройки учета НДФЛ, для чего они нужны и где находятся. В частности, обсудим настройки вычетов по НДФЛ , а также возможные варианты выбора статуса физического лица в целях учета НДФЛ (резидент, нерезидент, высококвалифицированный иностранный специалист и другие). В статье мы рассмотрим два примера:

- В первом поработаем с настройками вычетов – сотрудница имеет 4 вычета;

- Во втором примере посмотрим, как программа отражает и компенсирует излишне удержанный НДФЛ при изменении статуса налогоплательщика.

✅

✅

Итак, в предыдущей публикации был представлен пример, где сотрудник имел только один плановый вид начисления, который рассчитывался в документе «Начисление зарплаты» и НДФЛ с этого начисления также исчислялся в этом же документе. Но в 1С ЗУП есть ещё ряд документов начисления, где предусмотрен расчет НДФЛ. Давайте я для начала перечислю все эти документы:

- – закладка «Оплата»;

- – закладка «Расчет больничного листа» -> «НДФЛ»

- – закладка «НДФЛ»

Возможность расчета НДФЛ в этих документах появилась не так давно. Раньше НДФЛ исчислялся только в документе «Начисление зарплаты» и именно поэтому его следовало рассчитывать в самую последнюю очередь , чтобы были учтены все начисления за месяц для правильно расчета НДФЛ. Придерживаться этой рекомендации следует и сейчас. Поскольку большая часть документов начисления по-прежнему не поддерживают самостоятельного расчета НДФЛ и суммы по этим документам будут учитываться при исчислении НДФЛ в итоговом документе «Начисление зарплаты». К ним можно отнести следующие документы:

- Премии сотрудников;

- Регистрация простоев сотрудников организаций;

- Расчет при увольнении.

Настройка вычетов по НДФЛ в 1С ЗУП

✅

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Теперь давайте поговорим о том, как в программе настраивается учет стандартных налоговых вычетов. Во-первых, напомню, что такое налоговый вычет. Налоговый вычет – это определенная сумма, которая уменьшает налоговую базу, т.е. не облагается НДФЛ. По сути это льгота, установленная государством для определенного круга граждан. Здесь я начал говорить о стандартных налоговых вычетах . К ним относятся:

- 1400 руб. – на каждого ребенка (на первого и второго ребенка) – код 114/108 (на первого ребенка) и код 115 (на второго ребенка);

- 3000 руб. – на третьего и каждого последующего ребенка – код 116;

- 3000 руб. – на каждого ребенка-инвалида I или II группы – код 117/109;

- 500 руб. – для лиц, имеющих государственные награды: в частности, для Героев Советского Союза, Героев России, для награжденных Орденом Славы трех степеней и многих других – код 104 (в ЗУП этот вычет считается личным стандартным вычетом);

Для тех, кто только начинает знакомиться с теорией расчета заработной платы, учетом НДФЛ и вычетов приведу небольшой пример. Предположим, что у сотрудницы Степановой четверо детей, т.е. она имеет право на 2 вычета по 1400 руб. (код 114 и 115) и 2 вычета по 3000 руб. для третьего и четвертого ребенка (код 116). Также она имеет Оклад 30 000 руб. При этих условиях НДФЛ (13%) будет рассчитываться по следующей формуле: (30 000 – (1 400 + 1 400 + 3 000 + 3 000)) * 13% = 21 200 * 13% = 2 756 руб. Таким образом, налоговой базой будет не весь оклад, а сумма, уменьшенная на величину полагающихся вычетов.

Давайте теперь этот пример реализуем в программе 1С ЗУП. Для заполнения сведений о праве сотрудника на стандартные вычеты в программе используется форма «Ввод данных для НДФЛ». Доступ к ней можно получить из формы справочника «Сотрудники организации».

Также можно заполнить поле Основание, но это не обязательно. Если Вычет прекращает действие, то указывается Дата и статус «не применять» .

В нашем примере сотрудник не имеет личных вычетов, поэтому эту табличную часть оставим пустой.

Вторая табличная часть в этой форме называется «Право на стандартные вычеты на детей» . Эту форму для сотрудницы Степановой мы заполним. Напомню, что по условиям примера она имеет четырех детей и соответственно может использовать следующие вычеты:

- 114/108 – на первого ребенка 1 400 руб.;

- 115 – на второго ребенка 1 400 руб.;

- 116 – на третьего и четвертого ребенка по 3 000 руб. на каждого;

Поля этой табличной части примерно такие же. Отличие заключается лишь в том, что можно указать количество детей (эту возможность мы используем для вычета с кодом 116) и указать дату, до которой действует вычет, если это заранее известно (это мы используем для вычета 114/108). Также прекратить вычет можно вводом отдельной строчки, указав значение «Не применять», код вычета и дату. На скриншотах представлены оба варианта.

Ещё одна табличная часть в этой форме называется «Применение вычета» .

Причем это нужно сделать даже, если у Вас одна организация в программе, иначе вычеты учитываться не будут.

Также хочу обратить Ваше внимание, что в этой форме есть ещё одна закладка . Напомню, что стандартный налоговый вычет применяется до тех пор, пока доход сотрудника нарастающим итогом с начала года не превысит 280 000 руб. Поэтому, если сотрудник приходит в организацию не с начала года, то для него следует указать доход, который он имел в предыдущих или предыдущей организации с начала года. Эти данные будут учитываться только для отслеживания ограничения в 280 000 руб. На расчет среднего заработка эти суммы никак не повлияют.

В нашем случае сотрудница принята на работу в начале года и поэтому закладку «Доходы на предыдущих местах работы» оставляем не заполненной.

Статус налогоплательщика по НДФЛ

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Статус налогоплательщика в 1С ЗУП можно установить с помощью формы «Ввод данных для НДФЛ» . Её можно открыть из формы элемента справочника «Сотрудники» в поле «Статус». Присутствует 5 вариант для выбора статуса:

- Резидент

- Нерезидент

- Высококвалифицированный иностранный специалист

- Участник программы по переселению соотечественников

- Беженец или получивший временное убежище на территории РФ – появился в релизе ЗУП 2.5.85

Для каждого варианта в программе есть пояснения, поэтому я остановлюсь лишь на особенностях отражения ситуации, когда у сотрудника изменяется статус в середине года. Как Вы можете заметить, помимо самих переключателей в форме есть поле, где устанавливается период. Т.е. данный показатель является периодическим. Давайте и рассмотрим подобную ситуацию.

В организацию на работу устраивается сотрудник, который является иностранным гражданином и на момент приема на работу (10.01.2014) пребывает на территории РФ менее 183 календарных дней . Поэтому ему устанавливается статус «Нерезидент» . В результате НДФЛ за январь и февраль рассчитывается по ставке в 30%.

Получается, ндфл сотрудника за январь и февраль 18 000=9 000+9 000 = 30 000 * 30%+30 000 *30 %.

В марте приходит срок, когда время пребывание иностранного гражданина на территории РФ превысит 183 дня. Поэтому он приобретает статус «Резидент» . При этом в 1С необходимо изменить статус сотрудника с указанием месяца, в котором тот получил соответствующий статус и это сохранится в истории изменений.

В результате НДФЛ сотрудника с марта начнет рассчитываться по ставке 13%. Но произойдет не только это изменение. При расчете НДФЛ за Март произойдет пересчет налога за Январь и Февраль для ставки 13 %. Будут исчислены отрицательные суммы для января и февраля: 30 000 * (13%-30%)= -30 000 * 17% = — 5100; -5 100 *2 = -10 200 руб. (излишне удержано за 2 месяца).

Возврат излишне удержанных сумм будет осуществляться за счет налога, рассчитанного в марте: 3 900 руб. Т.е. в марте сотрудник получит полностью свой оклад без удержания НДФЛ. Однако НДФЛ за март не хватит, чтобы компенсировать полностью излишне удержанную сумму и поэтому в расчетном листке за март в строке «в том числе: излишне удержанного НДФЛ на конец периода» мы увидим цифру 6 300 = 10 200 (сумма излишнее удержанного на начало марта) – 3 900 (возвращено за счет мартовского НДФЛ).

При этом обратите внимание на то, что этот долг в размере 6 300 руб. хоть и числиться как долг за организацией, но он не будет влиять на сумму зарплаты к выплате. Сотруднику к выплате встанет 30 000, а не 36 300.

Таким образом, возврат излишне удержанного НДФЛ сотруднику будет осуществляться и в следующих двух месяцах, за счет исчисленного НДФЛ в этих месяцах. Надеюсь я понятно объяснил этот механизм.

В данном примере у нас довольно простая ситуация, статус сотрудника поменялся в начале года и есть запас времени, чтобы компенсировать НДФЛ за счет следующих месяцев. Но может сложиться так, что статус сотрудник поменяет, например, в Ноябре и просто не хватит времени до конца года, чтобы компенсировать всю излишне удержанную сумму. В этом случае программа не перенесет этот долг на следующий год. Сотруднику следует самостоятельно обращаться в налоговую инспекцию и именно она осуществит ему возврат излишне удержанных средств. При этом не следует вводить документ «Возврат НДФЛ» , поскольку налоговый агент (работодатель является налоговым агентом по уплате НДФЛ) не имеет право возвращать НДФЛ сотруднику, а может лишь зачесть излишне уплаченные суммы в за счет следующих месяцев (чуть выше об этом я и рассказывал на примере).

На этом сегодня всё!

Чтобы узнать первыми о новых публикациях подписывайтесь на обновления моего блога:

В статье собрана исчерпывающая информация о том, что такое налоговый вычет на детей в 2019 году: бланк заявления, какая сумма вычета на ребенка, предел вычета, коды вычетов на ребенка, двойной вычет в пользу одного из родителей, кто имеет право на данный вид стандартных налоговых вычетов , как воспользоваться налоговыми льготами на детей.

Налоговый вычет на детей: что это такое и кто имеет право на вычет в 2019 году

Порядок и суммы предоставления налогового вычета на детей регламентируются статьей 218 Налогового кодекса РФ . Подробную информацию о том, что такое , вы можете прочитать в соответствующей статье . Применительно к вычетам на ребенка - это сумма, с которой не удерживается 13% подоходного налога (НДФЛ).

Важно! Если у супругов есть по ребенку от предыдущих браков, то общий малыш будет считаться третьим.

Стандартный налоговый вычет на детей в 2019 г. производится на каждого ребенка:

- в возрасте до 18 лет;

- на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет (сумма возврата – не более 12 000 рублей).

Право на возврат денег утрачивается в следующих случаях:

- совершеннолетие (или окончание учебного заведения в возрасте после 24 лет);

- официальный брак ребенка;

- его смерть.

Суммы и коды вычетов на детей в 2019 году

Вычет на детей действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (нового года) превысил 350 000 рублей.

- На первого ребенка (код 114) составляет 1 400 рублей;

- На второго ребенка (код 115) – 1 400 рублей;

- На третьего ребенка (код 116) и последующих – 3 000 рублей;

- На ребенка-инвалида в 2019 г. (код 117) – 12 000 рублей для родителей и усыновителей и 6 000 рублей для опекунов, попечителей и приемных родителей.

Обратите внимание, указанные суммы в рублях – это не сумма, которую вы можете вернуть, а сумма, с которой не удерживается 13% налога. Например, если у гражданина РФ трое детей до 18-ти лет, сумма льготы для него составит (1 400 + 1 400 + 3 000) * 0,13 = 754 р. ежемесячно.

В таком же размере одновременно имеет право получать вычет второй родитель (опекун), если имеет доход, облагаемый налогом.

Посмотрим на примере:

В январе 2019 года зарплата Ивановой составила 38 тыс.руб. При наличии двух здоровых несовершеннолетних детей она имеет право на вычет в размере 2,8 тыс. руб. (по 1,4 тыс.руб. – на каждого ребенка).

С январской зарплаты Ивановой удержат 13% НДФЛ 4186 руб. Рассчитывается по следующей формуле: 35000 (оклад) минус 2800 (налоговый вычет)*13%.

Если бы Иванова не имела детей, то 13% удерживали бы с полного оклада: 35000*13% = 4550 руб.

Таким образом, сэкономить удалось 364 руб.

Необходимые документы для получения налогового вычета на детей

Обычно работодатель самостоятельно подает необходимые данные в налоговую службу для оформления вычета на детей сотрудника. В этом случае с указанных сумм не будет удерживаться налог, а чтобы получить налоговый вычет на детей в 2019 г., необходимо предоставить работодателю следующие документы:

Важно! Если заявитель работает официально в нескольких местах, то льгота предоставляется только у одного работодателя.

FAQ по оформлению стандартного налогового вычета на детей в 2019 году:

Работодатель вправе предоставить вычет на ребенка с начала года независимо от месяца, в котором подано заявление на его получение и собраны все необходимые документы.

Размер налоговых вычетов следует определять, исходя из общего количества детей налогоплательщика, включая тех, на которых налоговые вычеты не предоставляют. Это касается не только родных детей, но и находящиеся в опеке или на попечении, усыновленных , падчериц и пасынков.

Важно! При расчете среднедушевого дохода на каждого члена семьи, например, для получения пособия на первенца, доходы учитываются целиком (до применения налогового вычета).

Если родители разведены или состоят в гражданском браке

Если между родителями ребенка брак не заключен, то второму родителю вычет получить возможно при предоставлении документа, подтверждающего нахождение ребенка на обеспечении налогоплательщика. Например, это может быть:

- справка о регистрации ребенка по месту жительства этого родителя;

- нотариальное соглашение родителей об уплате алиментов;

- копия решения суда, в котором есть пояснение, с кем проживает ребенок.

Вычет на ребенка в двойном размере единственному родителю

Законодательством не определено понятие «единственный родитель», однако, как отмечает Минфин, родитель не является единственным в случае, если между родителями ребенка не зарегистрирован брак. Отсутствие второго родителя у ребенка может быть подтверждено одним из следующих документов:

- св-во о рождении, в котором указан один родитель;

- справка ЗАГСа о том, что второй родитель вписан в св-во о рождении со слов матери (форма 25);

- свидетельство о смерти второго родителя;

- решение суда о признании второго родителя пропавшим без вести.

Особенности и изменения (2019 год)

Налоговый вычет на ребенка-инвалида в 2019 году суммируется. Это означает, что родители смогут получить стандартный вычет по инвалидности (от 6 до 12 000 рублей) плюс детский вычет в зависимости от того, каким по счету малыш с ограниченными возможностями появился в семье – первым, вторым, третьим или последующим. Таким образом, размер вычета возрастает на сумму от 1,4 до 3 тыс.руб.

Важно! Если у ребенка 1 или 2 группа инвалидности, то получать льготы родители могут до тех пор, пока сыну или дочери не исполнится 24 года (при 3 группе – до 18 лет).

Еще одним нововведением стало то, что обращаться за вычетом теперь можно только к работодателю. Ни налоговая, ни соцслужбы по этому вопросу население не принимают. Исключение составляют случаи непредоставления вычета работодателем или предоставления его в меньшем, чем положено, размере. В таком случае налогоплательщик вправе самостоятельно обратиться в налоговый орган для оформления (пересчета) выплат.

Важно напомнить о следующих нюансах.

- Для расчета берутся последние 12 месяцев, но если работник трудоустроился не в начале года, то учитывается его облагаемый НДФЛ доход с прежнего места работы.

- Если с полученной выплаты налог удерживался частично, то берется только та часть, с которой производились налоговые отчисления. Так, при выдаче матпомощи в размере 10 тыс.руб., только 6 тыс. облагается НДФЛ, поэтому для расчета следует взять не десять, а шесть тысяч.

- При внутреннем совмещении считается совокупный доход по всем должностям, при внешнем – только доход по основному месту работы.

- Если доход превысил допустимый лимит в 350 тысяч, это отличный повод отказаться в пользу другого родителя.

В перспективах у правительства несколько новшеств, но будут ли они реализованы, пока неизвестно:

- десятикратное увеличение максимального размера налогового вычета в 10 раз для многодетных семей;

- при зарплате менее 30 тыс.руб. – полное освобождение от НДФЛ

Сумма налогового вычета на детей в 2019 году может колебаться от 1400 до 12 тысяч рублей в зависимости от здоровья ребенка и его очередности появления в семье. Хотя в конце 2017 г. депутаты хотели рассмотреть дополнительные льготы по стандартному возврату части налога для многодетных и малоимущих семей , вопрос до сих пор находится в подвешенном состоянии.

Одним из стандартных налоговых вычетов является вычет на налогоплательщика, который предоставляется определённым физическим лицам, например, «чернобыльцам», инвалидам с детства, родителям и супругам погибших военнослужащих. Полный перечень физических лиц, которые могут претендовать на получение стандартного вычета, указан в пп. 1, 2, 4 ст.218 НК РФ .

Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов. При этом вычет на детей предоставляется независимо от предоставления других стандартных налоговых вычетов.

Виды стандартных налоговых вычетов

Стандартные налоговые вычеты:

вычет на налогоплательщика

Данный вид стандартного налогового вычета предоставляется 2 категориям физических лиц, перечисленным в п. 1 ст. 218 НК РФ.

вычет на ребенка (детей)

Вычет на ребенка (детей) предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13%

и

исчисленный нарастающим итогом с начала года, превысил 350 000 рублей. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму.

- на первого и второго ребенка – 1400 рублей;

- на третьего и каждого последующего ребенка – 3000 рублей;

- на каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы – 12 000 рублей родителям и усыновителям (6 000 рублей – опекунам и попечителям).

Если у супругов помимо общего ребенка есть по ребенку от ранних браков, общий ребенок считается третьим.

Порядок действий при получении налогового вычета на ребенка (детей)

Предоставляется налогоплательщикам, на обеспечении которых находится ребёнок (дети).

Написать заявление на получение стандартного налогового вычета на ребенка (детей) на имя работодателя.

Подготовить копии документов, подтверждающих право на получение вычета на ребенка (детей):

- свидетельство о рождении или усыновлении (удочерении) ребенка;

- справка об инвалидности ребенка (если ребенок инвалид);

- справка из образовательного учреждения о том, что ребенок обучается на дневном отделении (если ребенок является студентом);

- документ о регистрации брака между родителями (паспорт или свидетельство о регистрации брака).

Если сотрудник является единственным родителем (единственным приемным родителем), необходимо дополнить комплект документов копией документа, удостоверяющего, что родитель является единственным.

Если сотрудник является опекуном или попечителем, необходимо дополнить комплект документов копией документа об опеке или попечительстве над ребенком.

- постановление органа опеки и попечительства или выписка из решения (постановления) указанного органа об установлении над ребенком опеки (попечительства);

- договор об осуществлении опеки или попечительства;

- договор об осуществлении попечительства над несовершеннолетним гражданином;

- договор о приемной семье.

Обратиться к работодателю с заявлением о предоставлении стандартного налогового вычета на ребенка (детей) и копиями документов, подтверждающих право на такой вычет.

Чтобы правильно определить размер вычета, необходимо выстроить очередность детей согласно датам их рождения. Первым по рождению ребенком является старший по возрасту из детей вне зависимости от того, предоставляется на него вычет или нет.

Если налогоплательщик работает одновременно у нескольких работодателей, вычет по его выбору может быть предоставлен только у одного работодателя.

Пример расчета суммы налогового вычета на детей

У Матвеевой Е.В. четверо детей возраста 16, 15, 8 и 5 лет.

При этом ее ежемесячный доход (заработная плата) составляет 40 000 рублей.

Матвеева Е.В. подала письменное заявление на имя работодателя на получение стандартного налогового вычета на всех детей: на содержание первого и второго ребенка – по 1 400 рублей, третьего и четвертого – 3 000 рублей в месяц.

Таким образом, общая сумма налогового вычета составила 8 800 рублей в месяц.

Ежемесячно с января по август работодатель будет рассчитывать своей сотруднице Матвеевой Е.В. НДФЛ из суммы 31 200 рублей, получаемой из разницы налогооблагаемых по ставке 13% доходов в размере 40 000 рублей и суммы налогового вычета в размере 8 800 рублей:

НДФЛ = (40 000 руб. – 8 800 руб.) х 13% = 4 056 руб.

Таким образом, на руки Матвеева Е.В. получит 35 944 руб.

Если бы Матвеева Е.В. не подавала заявление на вычет и не получала его, то работодатель рассчитывал бы НДФЛ следующим образом:

НДФЛ = 40 000 руб. х 13% = 5 200 руб., доход за вычетом НДФЛ составил бы 34 800 руб.

В некоторых случаях, например, для единственного родителя размер вычета может быть удвоен. При этом нахождение родителей в разводе и неуплата алиментов не подразумевает отсутствие у ребёнка второго родителя и не является основанием для получения удвоенного налогового вычета.

Порядок действий при получении налогового вычета если в течение года стандартные вычеты не предоставлялись работодателем или были предоставлены в меньшем размере

Если в течение года стандартные вычеты не предоставлялись работодателем или были предоставлены в меньшем размере, налогоплательщик вправе их получить при подаче налоговой декларации по НДФЛ в налоговый орган по месту своего жительства по окончании года.

При этом налогоплательщику необходимо:

Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ .

Подготовить копии документов, подтверждающих право на получение вычета на ребенка (детей).

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с заявлением на получение стандартного налогового вычета и копиями документов, подтверждающих право на получение стандартного налогового вычета.

* В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, подать в налоговый орган заявление на возврат налога (вместе с налоговой декларацией, либо по окончании камеральной налоговой проверки).

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (п.6 ст.78 НК РФ).

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Предоставление стандартных вычетов по НДФЛ регулируется законом, а именно 23 главой Налогового кодекса России. Вышеназванные отчисления разделим на 2 группы: личные отчисления, которые в настоящее время даются только некоторым физ. лицам, и вычеты на детей, которые предоставляются имеющим детей физическим лицам.

Сейчас есть такие 2 вида личных вычетов:

3 тысячи рублей. Список лиц, которым полагаются эти средства, указан в пп. 1 п. 1 ст. 218 НК Российской Федерации. Например, к этой категории лиц относятся инвалиды Великой Отечественной Войны, люди, пострадавшие от радиационных аварий и на атомных объектах во время проверок ядерного оружия и т.д.

500 рублей. О перечне физ. лиц, имеющих право на эти личные начисления, говорится у пп. 2 п. 1 ст.218 НК России. Например, к этим лицам относятся герои России или Советского Союза, инвалиды с детства, люди, награжденные орденом Славы третей степени и т.д.

Вычеты на детей предоставляются в таких суммах:

1,4 тысячи рублей на первых двух детей;

3 тысячи рублей на 3-го и каждого следующего ребенка.

Также 3 тысячи рублей на каждого несовершеннолетнего ребенка-инвалида, а также на ребенка-инвалида первой или второй группы до 24 лет, если он на тот момент учится на дневной форме обучения (студент, аспирант и т.д.)

Эти средства удваиваются на каждого ребенка единственного родителя. Начисление касаются не только кровного родителя, а и попечителя, опекуна, усыновителя.

По общим правилам средства предоставляются для несовершеннолетнего лица, или, в случае очного обучения, лицу до 24 лет. Вычеты предоставляются до конца того года, в котором ребенку работника предприятия должно исполнится 18 или 24 года. Если же ребенок закончил обучение до 24 лет, то начисление прекратятся в следующем месяце после того, как закончилось обучение.

Следует сказать, что все отчисления могут выдаваться только на основании заявления сотрудника организации. К написанному заявлению работник должен предоставить все необходимые документы, которые предоставят право на вычет (свидетельство о рождении, справка с учебного заведения и т.д.).

Каким образом в программе «1С Бухгалтерия 8» осуществляются стандартные вычеты?

Для того чтобы предоставление стандартных вычетов осуществлялось в программе, надо на каждого рабочего организации заполнить «Заявление на отчисление НДФЛ», (раздел НДФЛ, закладка под названием «Зарплата и кадры»). В верхней части данного документа указывается работник, которому направлены отчисления, и месяц, с которого эти средства предоставляются.

Вычеты на детей указываются в центральной части, а в нижней - личные отчисления рабочего, если, конечно, последний имеет на них право.

Указанные отчисления при расчете НДФЛ бухгалтерская программа будет учитывать при расчете зарплаты работнику.

В учётной политике можно настроить способы исчисления стандартных вычетов. Для настройки вычетов необходимо в разделе Настройка выбрать Реквизиты организации, перейти на вкладку Учётная политика и другие настройки и нажать на ссылку Учётная политика внизу формы.

Установить применение налоговых вычетов в 1С ЗУП 8.3 можно:

- Нарастающим итогом – анализируются все вычеты и доходы за год. Если в течение некоторого периода у сотрудника нет дохода, но при этом не прекращаются трудовые отношения, то в момент появления дохода за все предыдущие периоды, в которых доход был нулевым, вычеты будут предоставлены. Но не более суммы появившегося дохода;

- В пределах месячного дохода – анализируется доход за месяц, если нет дохода, нет и вычета:

Как настроить порядок применения стандарных налоговых вычетов в 1С ЗУП согласно законодательству рассмотрено в нашем видео уроке:

Зарегистрировать право на вычет в 1С ЗУП 8.3 можно в разделе Налоги и взносы, далее Заявление на вычеты и выбрать Заявление на вычет по НДФЛ:

А также можно из карточки сотрудника перейти по гиперссылке Налог на доходы и выбрать ссылку Ввести новое заявление на стандартные вычеты:

- Сотрудник – заполняется автоматически, если вводить документ из справочника «Сотрудники»;

Важно! Невозможно ввести несколько одинаковых вычетов на один период для одного человека, даже если он работает на нескольких должностях. Это контролируется в разрезе физических лиц.

- Месяц – месяц, с которого применяются вычеты;

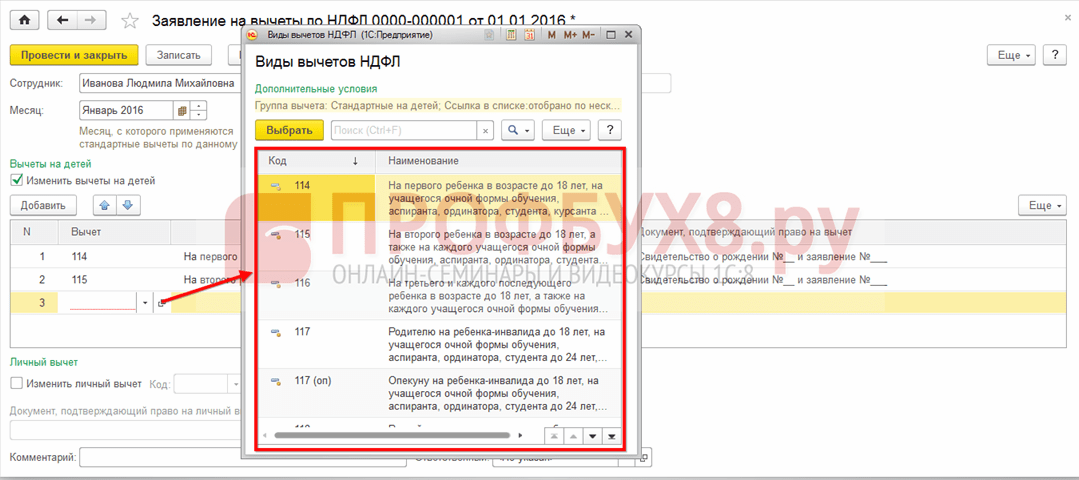

- Заполнить полагающие вычеты. В документе возможно оформить сразу вычет на детей в совокупности с личным вычетом или один из типов вычета:

Вычеты на детей

При оформлении вычетов на детей в 1С ЗУП 8.3, необходимо в документе установить галочку в поле Изменить вычеты на детей.

В табличной части:

- Вычет – выбираем необходимый вычет из предложенного перечня. В таблице отображается по строке код, а соседняя колонка автоматически заполняется расшифровкой вычета;

- Предоставляется по – указывается последний месяц года окончания вычета. Допустим, когда ребёнку исполняется 18 лет;

- Документы – документ-основание для предоставления вычета, например, справка об обучении или свидетельство о рождении, а также заявление сотрудника:

Важно! В 2016 году вычет на детей предоставляется пока налогооблагаемый доход не превысит 350 000 руб. До 01.01.2016г. предел был равен 280 000 руб.

Размеры вычетов НДФЛ, предел доходов, а также дату, начиная с которой они действуют, можно посмотреть в регистре сведений Размер вычетов НДФЛ, воспользовавшись пунктом меню Все функции:

Личный вычет

Для оформления личного вычета в 1С ЗУП 8.3 необходимо установить галочку Изменить личный вычет и выбрать необходимый код вычета.

Важно! Льготные вычеты не зависят от доходов. И предоставляется только один максимальный вычет.

Также необходимо занести документы-подтверждения в поле Документ, подтверждающий право на личный вычет:

Стандартные вычеты при трудоустройстве не с начала года

Для правильного расчёта вычетов в 1С ЗУП 8.3 при трудоустройстве в середине или конце года, необходимо занести доходы с прежнего места работы.

Данные доходы вводятся из карточки сотрудника: раздел Кадры – справочник Сотрудники – по ссылке Налог на доходы – далее Доходы с предыдущего места работы:

Для каждого месяца с начала года и до трудоустройства внести налогооблагаемый доход по справке 2-НДФЛ:

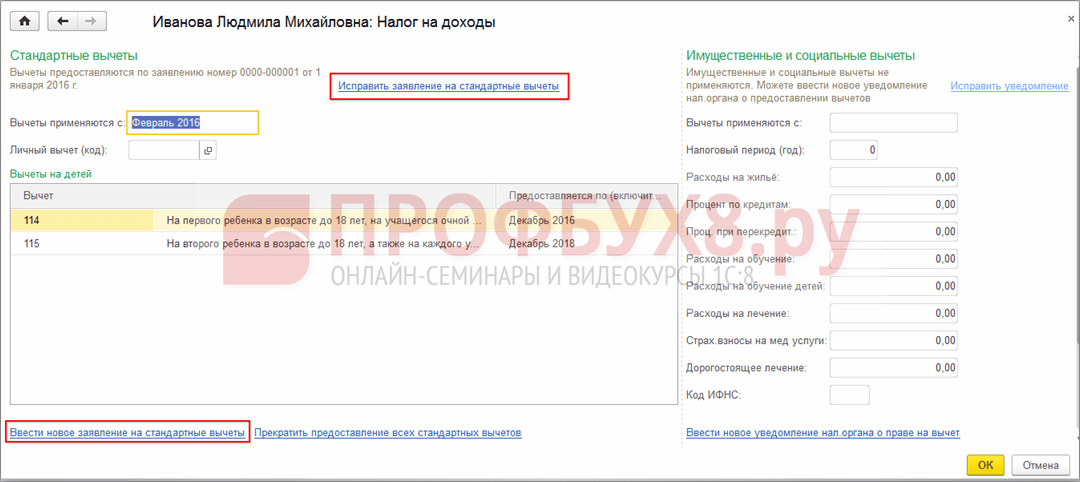

Актуальные вычеты можно посмотреть в карточке сотрудника по гиперссылке Налог на доходы. Также здесь можно внести новые документы на изменение или прекращение предоставления стандартных вычетов:

Для корректировки заявления на стандартные вычеты в 1С ЗУП 8.3 необходимо воспользоваться ссылкой Исправить заявление на стандартные вычеты. Новые документы на изменение вводятся с помощью ссылки Ввести новое заявление на стандартные вычеты:

В новом документе можно изменить вычеты или добавить новые стандартные вычеты:

При начислении заработной платы в 1С ЗУП 8.3 на вкладке НДФЛ автоматически отображаются все налоговые вычеты, которые применяются в месяце начисления. Более подробную информацию по расчёту можно посмотреть через ссылку Подробнее см. Регистр налогового учёта по НДФЛ:

В данном регистре описывается какие стандартные вычеты положены сотруднику:

А также расчёт налоговой базы с учётом вычетов:

Важно! Сумму налогооблагаемого дохода можно посмотреть в реестре по НДФЛ, но при этом необходимо учитывать, что в расчёте не отображаются доходы с предыдущих мест работы, но при расчёте вычетов, они участвуют и указываются в пункте 3:

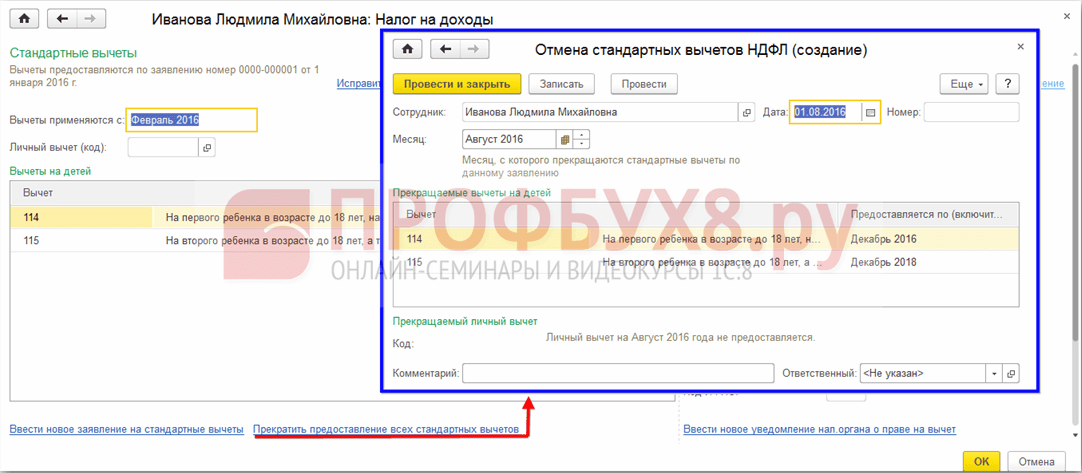

Прекращение стандартных вычетов в 1С ЗУП 8.3

При увольнении работника в 1С ЗУП 8.3 необходимо ввести специальный документ Отмена стандартных вычетов НДФЛ. Данный документ можно создать из раздела Налоги и взносы – Заявление на вычеты или из карточки сотрудника аналогично регистрации вычетов, только выбрав ссылку Прекратить предоставление всех стандартных вычетов.

Важно! Также документ Отмена стандартных вычетов НДФЛ необходимо ввести, если сотрудник написал заявление о прекращение вычетов, в связи с получением их на другом предприятии.

Заполнение документа:

- При выборе сотрудника документ автоматически заполняется всеми имеющимися стандартными вычетами по сотруднику. Если создаётся из карточки сотрудника, документ автоматически полностью заполнен;

- Необходимо установить только месяц, с которого прекращаются все стандартные вычеты: